Neraca adalah daftar yang menggambarkan posisi keuangan suatu entitasekonomi misalnya suatu badan usaha/perusahaan atau organisasi padasuatu saat tertentu. Yang dimaksud dengan posisi keuangan adalah posisiaset, hutang dan modal.

1) Aset

Aset adalah sumber-sumber daya ekonomi yang dimiliki perusahaan, dapat diukur dengan uang dan digunakan untuk menjalankan kegiatan usahanya.

Saldo Normal perkiraan Aset

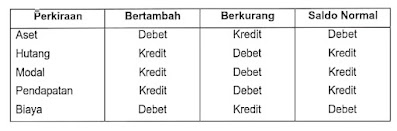

berada di sebelah kiri neraca atau sebelah debet. Penambahan aset dicatat di sebelah debet dan pengurangan aset dicatat di sebelah kanan atau sebelah kredit.

Aset dapat dikelompokan menjadi :

• Aset Lancar

• Aset Tetap

• Aset Lain-lain.

Aset Lancar

adalah kas dan aset lainnya yang dapat dijadikan kas atau akan dipakai habis pada tahun buku berikutnya. Contoh aset yang dikategorikan sebagai aset lancar antara lain : kas, bank, piutang dan persediaan.

Aset Tetap

yaitu aset berwujud yang dimiliki oleh perusahaan yang mempunyai manfaat lebih dari satu tahun. Contoh aset tetap antara lain: tanah, bangunan, kendaraan bermotor dan inventaris kantor.

Aset Lain-lain

adalah aset yang tidak dapat diklasifikasikan ke dalam aset lancar dan aset tetap. Contoh aset lain-lain antara lain : hak cipta, paten, goodwill dan lain-lain.

Aset ditinjau dari sifat fisiknya menjadi :

• Aset Berwujud

• Aset Tidak Berwujud

Aset Berwujud

yaitu aset yang secara fisik dapat dilihat, misalnya : Persediaan, Bangunan dan Kendaraan. Sedangkan

Aset Tidak Berwujud

adalah aset yang secara fisik tidakdapat dilihat. Contoh : Hak Cipta, Paten, Goodwill dan Franchise.

Penyajian aset di neraca adalah sesuai dengan urutan likuiditasnya. Oleh karena itu, aset seperti kas yang paling tinggi urutan likuiditasnya dalam neraca ditempatkan paling atas dan kemudian disusul oleh aset lain seperti piutang, persediaan dan lain-lain yang urutan likuiditasnya semakin rendah.

Likuiditas disini maksudnya adalah kemampuan aset tersebut untuk dapat segera dicairkan menjadi uang atau kas. Penyajian aset di neraca diatur dengan Pernyataan Standar Akuntansi Keuangan. Sebagai contoh kas dicatat sebesar nilai nominal, piutang sebesar nilai yang diharapkan dapat ditagih, aset tetap sebesar harga perolehan dikurangi akumulasi penyusutan.

2) Hutang

Hutang merupakan kewajiban perusahaan yang timbul kepada pihakketiga yang harus dibayar oleh perusahaan di masa yang akan datangpada saat hutang tersebut jatuh tempo.

Saldo Normal perkiraan Hutang berada di sebelah kanan atau sebelah kredit. Penambahan hutang dicatat di sebelah kredit dan pengurangan hutang dicatat di sebelah debet.

Hutang dapat dikelompokan menjadi

• Hutang Jangka Pendek (Hutang Lancar)

• Hutang Jangka Panjang.

Hutang Jangka Pendek (Lancar)

adalah segala bentuk kewajiban kepada pihak ketiga yang harus dibayar pada tahun berikutnya. Sedangkan

Hutang Jangka Panjang

merupakan hutang yang jatuh temponya lebih dari satu tahun.

Hutang disajikan di neraca sebesar nominal pinjaman dan diklasifikasikan berdasarkan tanggal jatuh temponya. Contoh hutang jangka pendek atau hutang lancar yaitu hutang dagang, sedangkan contoh hutang jangka panjang misalnya pinjaman hipotik dan pinjaman obligasi.

3) Modal

Modal merupakan kekayaan bersih pemilik yang ditanamkan diperusahaan. Modal ini merupakan selisih antara total aset dikurangi total kewajiban yang ada. Modal merupakan penyertaan pemilik dalam berpartisipasi menjalankan kegiatan usaha.

Saldo Normal perkiraan Modal berada di sebelah kanan atau sebelah kredit. Penambahan modal dicatat di sebelah kredit sedangkan pengurangan modal dicatat di sebelah debet.

Komponen modal terdiri atas investasi pemilik dan pendapatan bersih yang belum ditarik oleh pemilik perusahaan. Selama tahun berjalan akan terjadi transaksi keuangan, yang mempengaruhi posisi aset, hutang, dan / atau modal.

Transaksi yang mempengaruhi modal dapat dikelompokkan menjadi dua, yaitu yang berpengaruh langsung seperti setoran/ambilan pemilik dan yang berpengaruh secara tidak langsung yaitu diperolehnya pendapatan dan adanya beban biaya.

Berhubung perkiraan-perkiraan tersebut merupakan perkiraan pembantu modal, maka diperlakukan seperti perkiraan modal yaitu pendapatan bertambah di kredit dan berkurang didebet, sedangkan biaya didebet bila bertambah dan dikredit bila berkurang.

Uraian pos-pos tersebut di atas dapat diikhtisarkan sebagai berikut :

Berikut ini contoh neraca PT Anggun per 31 Desember 20XX

Neraca di atas disebut neraca bentuk T.

Neraca dapat juga disusun dalam bentuk I atau bentuk laporan. Contoh neraca bentuk laporan adalah berikut :

")

")

0 Post a Comment: